結論:ルックスルー利益とは「表に現れない“実質的な利益”」

ウォーレン・バフェットは会計上の利益だけでなく、企業が稼いでいる“実質的な利益”を重視しています。特に20%未満の持分しかない企業の利益は、連結決算では反映されない内部留保が多く、その見えない部分も自社の利益とみなす考え方が「ルックスルー利益(Look-Through Earnings)」です。

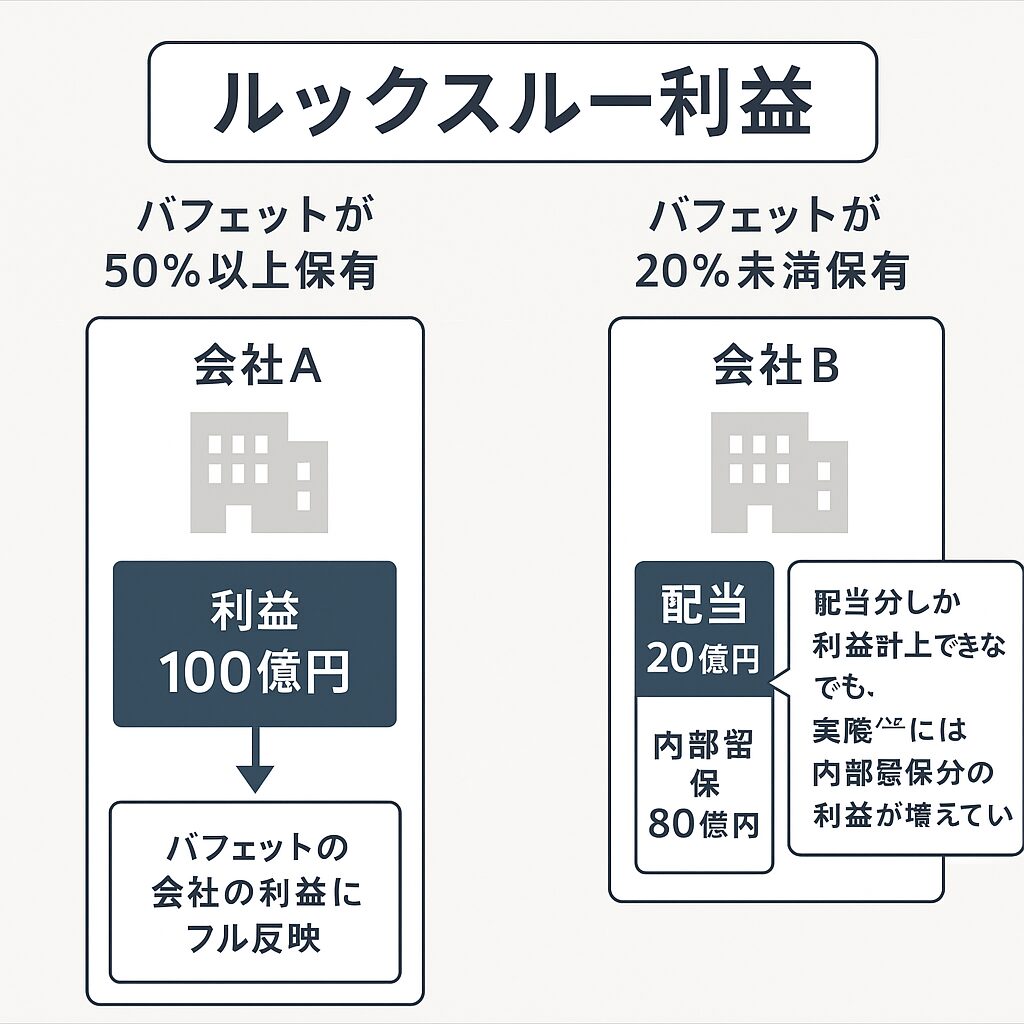

図で見るルックスルー利益の仕組み

この図は、バフェットが出資している2つの会社(A社とB社)を比較しています。

- 会社A(持株比率50%以上):

- 稼いだ利益100億円がバフェットの会社にすべて連結される

- 会社B(持株比率20%未満):

- 配当の20億円のみが連結利益に反映される

- 残りの80億円(内部留保)は会計上は無視されるが、バフェットはこれも自分のものと見なす

会計と実態のギャップ

一般的な会計処理では、保有比率が20%未満の会社の利益は、配当として受け取った分しか自社の利益になりません。

しかし、企業が内部に再投資して利益を増やしている場合、その増加分も実質的には投資家の“取り分”です。

バフェットはこの部分も含めて考えることで、より正確な企業価値評価を行っています。

なぜルックスルー利益が重要なのか?

バフェットは株式投資を通じて企業の“共同オーナー”になるという意識を持っています。したがって、企業が配当を出さなくても、**その中に溜まっていく利益も“自分の利益”**と考えるのです。

これは単なる短期的な配当収入を超えて、長期的な複利成長を重視する姿勢でもあります。

バークシャーは現在では連結の営業利益よりもルックスルー利益の方が多くなったそうです。(ということは現在の簿価で株価を評価していると大きな利益を見落とすことになりますね。)

まとめ

- ルックスルー利益とは、会計上の数字では見えない“実質的な利益”を含めた考え方

- 配当だけでなく内部留保された利益も自分の取り分と見なす

- バフェットはこれを企業評価の基準にしている

- 長期投資家にとって、見た目の利益より“内部成長”をどう見るかが重要

ルックスルー利益は言葉としても知られてないし、こんな概念を考えたこともない投資家も多い。

バフェットの考え方をインストールして投資パフォーマンスを高めましょう。